手取り15万円で月3万円投資!NISAを続けた私たちの実体験

悩む人

悩む人手取り15万円だけど、NISAで投資なんてできるの?

そもそもNISAってよく聞くけど、意味も仕組みもよくわからない…

そんなふうに思っていませんか?

私たちも、投資を始める前はまさに同じ気持ちでした。

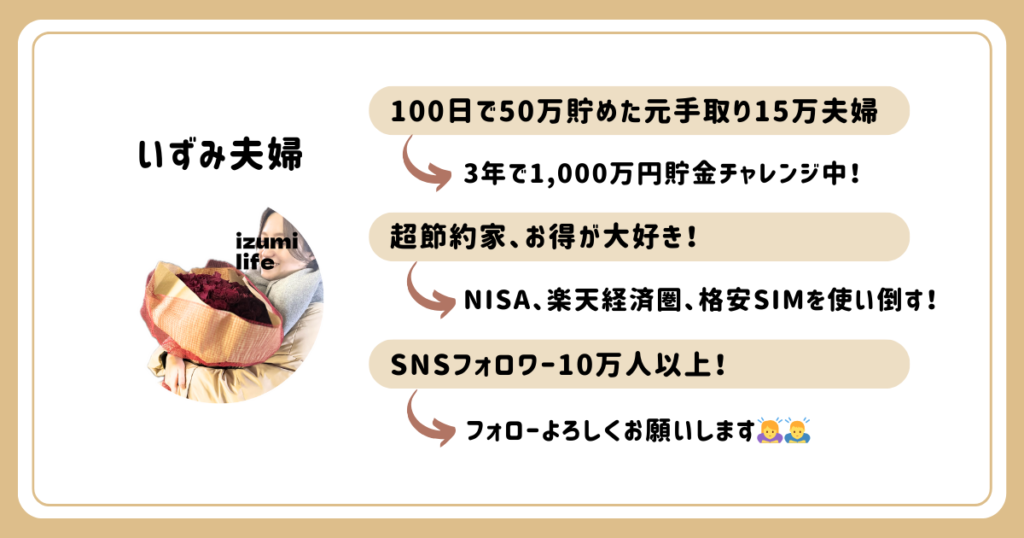

いずみ

いずみこんにちは!

「100日で50万円を貯めた手取り15万円夫婦」としてSNSで発信しているizumiです。

私たちはそれぞれ手取り15万円、世帯で月30万円の収入の中で、毎月3万円を「新NISA」で投資に回していました。

結論からお伝えすると──

手取り15万円でも、NISAで投資は可能です。

ただし、大前提として「生活に必要なお金(生活防衛資金)」を確保した上で、投資することが重要です!

「でも、本当にそんなことできるの?」「そもそも新NISAについて知りたい」と思う方も多いはずです。

このブログ記事では、そんな不安や疑問をもつ初心者の方に向けて、

- 新NISAのしくみをわかりやすく解説

- 手取り15万円でも無理なく投資を続けられた家計の工夫

- 実際に運用してどうなったか(含み益や実感)

- 投資を始めてよかったこと・気づき

などを、実体験ベースで丁寧に解説していきます。

読み終わった後には、「自分でもNISAを始められそう!」と思えるはずです。

この記事の筆者

手取り15万円でNISAは可能?

悩む人

悩む人「手取りが15万円しかないのに、投資なんて本当にできるの?」

そう思う方も多いと思います。

結論から言うと、できますが条件付きです。

その条件とは

「生活防衛資金(生活費3〜6ヶ月分)を確保していること」

です。

手取り15万円ってどれくらい?各年代の平均収入

まずは手取り15万円が、どんな位置にあるのかを知りましょう。

厚生労働省の「令和5年賃金構造基本統計調査」によると、日本人の平均月収(ボーナス・手当なし)は以下の通りです。

| 年代 | 月収 |

|---|---|

| 〜19歳 | 約19万円 |

| 20〜24歳 | 約22万円 |

| 25〜29歳 | 約26万円 |

| 30〜34歳 | 約29万円 |

社会保険料や税金などを差し引くと、手取り15万円というのは、実質的には10代後半〜20代前半の初任給レベルであり、全国平均と比べるとかなり低い水準にあることがわかります。

つまり、「手取り15万円しかないけど、投資してもいいのかな…」と不安に感じるのは、当然の感情なんです。

私たち夫婦のスペック(収入・家計状況の概要)

2024年2月時点での私たちの収支は以下のとおりです。

- 夫:15万円

- 妻:15万円

合計:30万円

- 食費:21,000円

- 日用品:1,600円

- 水道光熱費:17,000円

- 家賃:73,000円

- 通信費:13,000円

- 諸費用(交際費や医療費など):2,400円

合計支出:128,000円

月の貯金額:172,000円

「えっ、そんなに残るの?」と思った方もいるかもしれません。

実は私たち、かなり徹底的に支出を見直した生活を送っています。

こちらの記事で、私たちの状況について詳しく紹介していますので、よければご覧ください。

投資する上での「生活防衛資金」の重要性

投資において、いちばん大事なのは「無理しないこと」です。

そのために必要なのが、生活防衛資金です。

▷ 生活防衛資金とは?

万が一、収入が途絶えたり病気で働けなくなったりしたときでも生活を維持できるように「最低3〜6ヶ月分の生活費」を現金で確保しておくことを指します。

月の生活費が13万円の場合

13万円 × 3〜6ヶ月 = 39万円〜78万円

の現金を手元に置いておくのが目安です。

私たちの場合は、過去に貯金していた金額と新たに貯金する分のお金もあるので、ある程度の生活防衛資金は確保できる計算になり、投資を継続することにしました。

生活がカツカツな状態で投資を始めると、どうしても値動きが気になってしまいます。

でも、生活防衛資金があることで「慌てずに持ち続けられる」ようになります。

なぜ投資を始めたのか?

ここでは、なぜ私たち夫婦が投資を始めたのか、リアルなきっかけをお伝えします。

“始めやすい”つみたてNISAから投資を開始

投資は「特別なお金持ちがやるもの」と思っていませんか?

私たちも以前はそう考えていましたが、

「つみたてNISA」

という手軽に始められる仕組みがあると知り、一歩を踏み出すことができました。

2021年当時、以下のような不安や疑問を抱えていました。

- 「銀行に預けてもお金が増えない」

→ 預金金利はほぼ0%。定期預金も微々たる利息。 - 「夫が休職して収入が激減」

→ 自分たちの働き方が変わっても、お金に困る未来を想像してしまいました。 - 「お金があると選択肢が広がる」

→ 家を借りる、転職する、子どもを持つ…いずれも「お金の余裕」が前提になります。 - 「友人がつみたてNISAを始めたと聞いた」

→ 投資は遠い世界の話だと思っていたのに、「自分でもできそう」と思えました。

この不安や疑問も、つみたてNISAを始めることで、解消できるかもと思えました。

そして、勉強をして、楽天証券で毎月1万円から投資を始めました。

結果的に、「投資は怖い」という思い込みを壊してくれたのが、つみたてNISAとの出会いでした。

最初の積立額は1万円!徐々に金額を増やしました

最初は毎月1万円の投資からスタートし、金額を徐々に3万円に増やしました。

「投資は早く始めた方がいい」とよく聞きますが、無理に大きな金額を出すと続きません。

値動きに慣れていない初心者こそ、最初は「続けられる金額」でOKだと感じています。

最初から3万円にしなかったことで、ストレスなく続けられました。

投資は金額より継続が大事

だからこそ、最初は無理せず1万円からでも十分だと思っています。

いずみそれでも怖いなら、1000円、100円からでもOKだと思います!

新NISAってなに?手取り15万円の人にもおすすめの理由

新NISAは2024年からスタートした、誰でも少額から始められる「非課税投資制度」。

特に、手取りが少なくても将来に備えたい人にこそおすすめです。

ここからは、新NISAの基本的な仕組みをわかりやすく解説していきます。

新NISAの基本情報

新NISAは、2024年から始まった「投資の利益が非課税になる制度」です。

特に初心者や、これから資産形成をしたい人にとって、非常に使いやすい仕組みになっています。

いずみ初心者が押さえておきたいポイントだけに絞って、わかりやすく紹介します。

- 少額でも始められる

100円からでもスタート可能! - 利益に税金がかからない

通常、投資で得た利益には約20%の税金がかかりますが、新NISAでは一切かかりません! - 「非課税で投資できる枠」が年360万円、生涯で1,800万円

新NISAでは、1年間で最大360万円まで、一生涯で1,800万円まで非課税で投資が可能! - 積立とスポット買い、両方できる

「つみたて投資枠(年間120万円まで)」と「成長投資枠(年間240万円まで)」の2つがあり、どちらかだけでも、併用してもOK。(購入できる商品が異なります) - 途中で売っても再利用できる(翌年復活)

たとえばNISA枠で買った投資商品を途中で売ったとしても、その分の枠が翌年に復活する。 - 18歳以上なら誰でも使える

若いうちから資産形成を始めたい人にもぴったりです。

このように、新NISAは「投資って難しそう」「お金がないとできない」と思っていた人でも、小さく始めて大きく育てることができる制度です。

新NISAは「利益が非課税になる国の制度」

投資をすると、通常は「利益」に対して約20%の税金がかかります。

10万円の利益が出たら、約2万円が税金として引かれるイメージです。

でも、新NISAなら違います。

利益が非課税=利益に税金がかからないという仕組みなんです。

つまり、10万円増えたら、そのまま10万円を受け取れるということです。

いずみ新NISAという商品があるわけではなく、「NISA枠」という税金がかからない箱があって、その中で投資をするイメージです。

「年間360万円・生涯1,800万円まで非課税」ってどういうこと?

新NISAでは、年間360万円・生涯1,800万円までの投資が「非課税の対象」になります。

年間360万円の内訳は、以下のように分かれています。

つみたて投資枠:120万円/年(積立型の長期投資に向いている)

成長投資枠:240万円/年(株やETFなど、自由度の高い投資ができる)

初心者の方には、まずはつみたて投資枠で毎月1〜3万円をコツコツ積み立てるスタイルがおすすめです。

どんな商品に投資できるの?(株・投資信託など)

新NISAでは、購入できる商品が「つみたて投資枠」と「成長投資枠」で異なります。

金融庁が選定した「長期・積立・分散」投資に適した投資信託のみ

例:全世界株式・S&P500連動型の投資信託など

少額から始めやすく、初心者にとってもリスクが比較的低い

個別株・ETF(上場投資信託)・REIT(不動産投資信託)など幅広く投資できる

例:トヨタ、任天堂、米国ETF、国内REITなど

短期的な価格の変動が大きいため、慣れてから使うのが安心

初心者は、まずつみたて投資枠で投資信託を毎月コツコツ購入する方法が定番です。

いずみ実際に私たちは「つみたて投資枠」で、全世界株式・米国(S&P500)に連動する商品を購入してます!

ちなみに、「成長投資枠」で「つみたて投資枠」の商品も買えます!

なぜ今NISAが注目されているのか?

最近NISAが話題になっている背景には、社会的な不安があると思ってます。

- 物価上昇(インフレ)でお金の価値が下がっている

→ 同じ1万円でも、数年後には買えるモノの量が減ってしまうリスクがある。 - 将来の年金に不安がある

→ 「自分の老後は、自分で備える必要がある」と感じる人が増えている。 - 老後2,000万円問題のインパクト

→ 何もしなければ老後資金が足りないと言われ、若者にも危機感が広がっている。

そんな中で、新NISAは「自分の未来を守る手段のひとつ」として注目を集めていると思います。

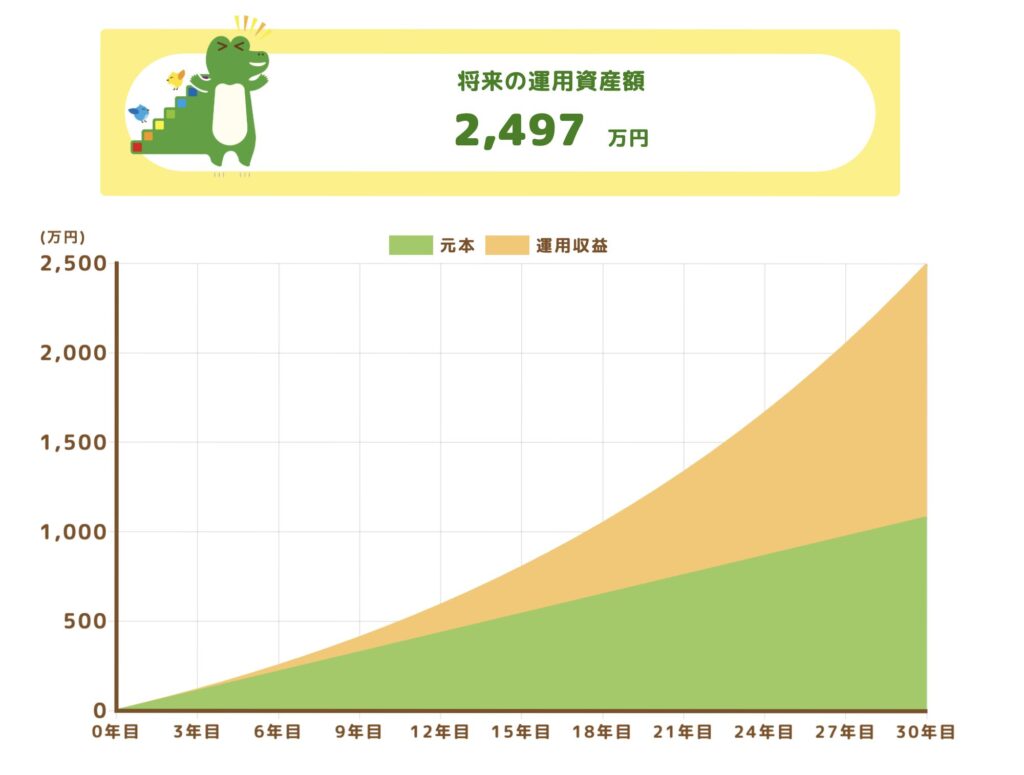

投資シュミレーション

今回は、金融庁のつみたてシュミレーターを使って、シュミレーションを行いました。

- 3万円/月

- 30年間

- 年率5%(全世界やアメリカに連動する投資信託なら、可能性あり)

こちらで試算をします。

結果として、30年後は2,497万円になる試算です。

ちなみに、元本は「1080万円」なので、倍以上に増えています。

いずみ投資の力は恐るべしですね!

私たちの新NISA投資戦略を簡単に紹介

投資に正解はありませんが、「これを守れば一定の成果を出せる」と感じて行なっている基本方針です。

誰でもすぐに真似できるシンプルな戦略なので、ぜひ参考にしてください。

買ったら売らない

私たちは、一度買った投資信託は基本的に売りません。

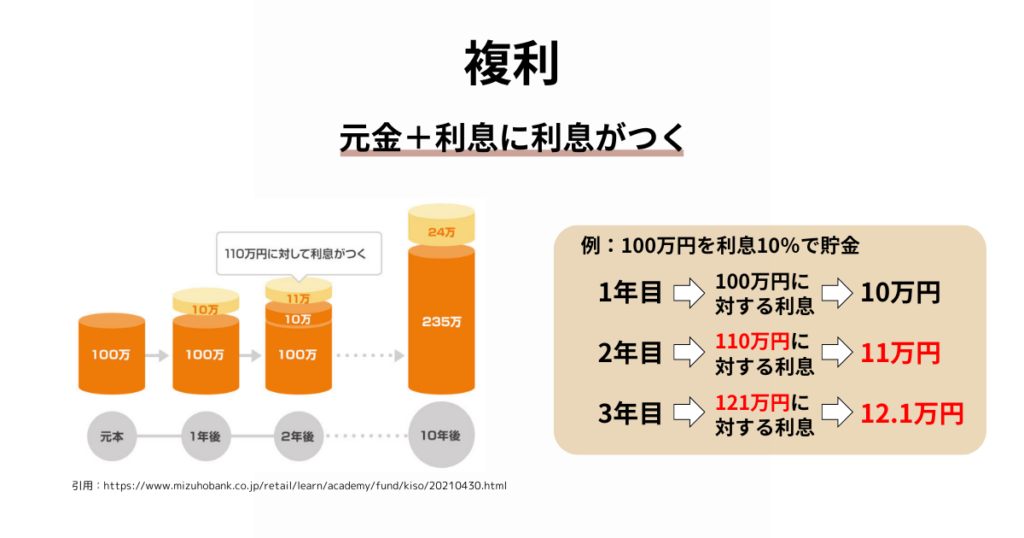

なぜなら、複利の力を最大限に活かすためです。

実は「複利」の力を活かすことは投資をする上で一番大切です。

複利とは「利息が利息を生む仕組み」のことです。

たとえば、1年後に100万円が110万円になり、翌年はその110円に対して利息がつく、というように雪だるま式にお金が増える感覚です。

ただし、複利は「長く持ってこそ効果を発揮する」ため、頻繁に売買してしまうと、この恩恵を受けられません。

いずみこのお金は10年以上使わなくても大丈夫と思える金額だけを、新NISAに回すようにしています。

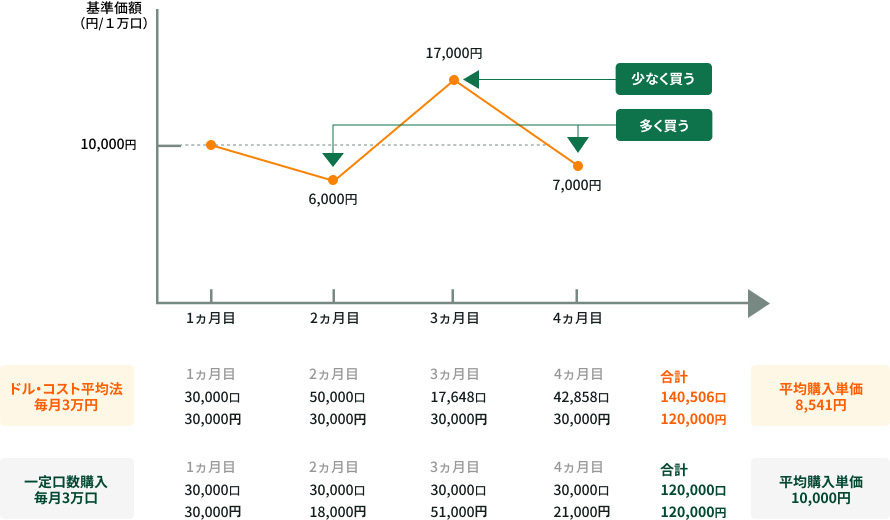

毎月コツコツ買う

私たちは、毎月3万円を定額で投資信託に積み立てています。

理由は、投資タイミングに悩まなくて済むからです。

投資には「安く買って高く売る」のが理想という考えがありますが、実際に「今が安いのか?高いのか?」を初心者が見極めるのは非常に難しいです。

そこでおすすめなのが、「ドルコスト平均法」と呼ばれる考え方。

これは、一定額を毎月コツコツと投資していく方法で、価格が高いときには少しだけ、安いときには多く買える仕組みです。

結果的に購入価格が平均化されて、リスクを抑えられるのです。

いずみ「安い時に買えなかった」という後悔を減らすためにも、私たちは毎月同じ金額を淡々と積み立てるというスタイルを選んでいます。

成長する市場へ分散投資

私たちが選んでいるのは、「全世界」や「アメリカ」のような大きな経済圏に分散投資できる投資信託です。

これを「インデックス投資」といって、市場全体の動きに連動する商品に投資する方法になります。

なぜこの方法を選んでいるかというと、特定の会社にかけるよりも、世界全体の成長を信じた方がリスクが少ないと考えているからです。

たとえば、1つの企業の株を買って、その企業が業績不振になれば一気に下がるリスクがあります。

でも、世界中の何千社にも分散された投資信託であれば、どこかが下がっても、他がカバーしてくれる可能性が高くなります。

私たちは、「長期的に見れば、世界経済やアメリカ経済は成長を続ける」と考えていて、10年、20年というスパンで淡々と積み立てています。

いずみ個別企業の業績やニュースを追いかける必要がないことで、初心者でも負担なく、続けやすい投資法だと思います。

手取り15万円で投資?どうやって月3万円を捻出した?

それぞれ手取り15万円、世帯収入30万円で、どうやって新NISAの投資資金を捻出していたかについて紹介します。

100日で50万円貯めるチャレンジで徹底的な節約

まず、私たちが最初に取り組んだのは、「100日で50万円を貯めるチャレンジ」です。

いずみこのままじゃ将来が不安すぎる。とにかく貯金を増やしたい!

という気持ちがきっかけでした。

結果、月の生活費は13万円程度に抑えられるようになり、100日で50万円の貯金に成功。

その時期にやってた節約術はこちらの記事で紹介してます!

基本的な節約やお得な制度を使い倒した

節約は日々の生活習慣を整えるほうが効果的です。

私たちは、以下のような定番の節約&お得制度を「やれることは全部やる」精神で徹底しました。

● 通信費

大手キャリアから格安SIMに変えるだけで、月5,000〜6,000円の節約。

いずみちなみに、ahamoを使っています!

● 食費

基本自炊で外食が激減し、食費は月2万円前後まで抑えられるように。

いずみ業務スーパーを使い倒しました!

● 趣味・娯楽

YouTube・散歩など、お金を使わなくても楽しめることを見つけて生活の満足度をキープ。

いずみお金がなくても楽しめる!

楽天経済圏の活用

日用品やふるさと納税などはすべて楽天でまとめてポイント還元。

いずみ獲得したポイントは、投資信託の買付に!

ふるさと納税

実質2,000円で返礼品(お米・お肉など)がもらえるので、食費・日用品費を補完できる制度としてフル活用。

いずみ私たちはお米をもらっています!

こうして支出を最小限に抑え、貯金を優先しつつ、確保できた「余剰資金」を毎月の新NISA投資に回すという流れができました。

手取り15万円で少額から投資するのはあり?

手取り15万円でも、無理のない範囲で少額から投資を始めることは、十分に意味があります。

むしろ、「少額だからこそ、投資を学ぶには最適なステップ」だと私たちは感じています。

なぜ少額からでも投資していいの?

少額から投資を始めるメリットは、値動きに慣れる練習になることです。

たとえば、いきなり10万円や50万円を投資したとしたら、価格がちょっと下がるだけで

「やばい…損したかも」

と不安になって、感情的に売ってしまいたくなるかもしれません。

でも、最初から毎月1,000円〜5,000円くらいの金額で投資を始めていれば、多少のマイナスを見ても

「まぁ、そういうこともあるか」

と冷静に構えていられます。

少額から始めるデメリット

一方で、少額投資にも当然デメリットはあります。

それは、資産の増え方がゆっくりになりやすいことです。

たとえば、毎月1,000円を年利5%で運用しても、10年後に増える金額は約30,000円程度。(※実際の利回りやタイミングによって前後します)

なので、少額で初めるのはいいことですが、徐々に金額を増やしていくことが資産形成をしていく上で重要です。

投資を継続してどうなった?私たちの結果を紹介!

投資で最も大事なのは、継続することだと実感しています。

私たちも最初は不安だらけでしたが、コツコツと数年間投資を続けてきたことで今はプラスになっています。(2025年6月時点)

つみたてNISAを数年継続した結果(含み益あり)

2021年頃から旧つみたてNISAを活用し、毎月コツコツと積立投資を続けてきました。

結果的に2021年〜2024年での総投資額はおよそ85万円程度になりました。

そのまま売らずに運用を続けて、どうなったのかというと

現時点(2025年6月)での評価額は合計133万円、約+58.8%の含み益となっています。

暴落の時期もありましたが、私たちは一度も売ることなく、ずっと持ち続けてきました。

いずみ継続できたことが、自信につながっています!

NISAを始めるならどこの証券口座?初心者におすすめを紹介

結論から言うと、ネット証券(オンラインで口座開設できる証券会社)がおすすめです。

理由は、手数料が安く、操作もシンプルで、スマホ1つで投資が始められるから。

なかでも利用者が多くて信頼されているのが、「楽天証券」と「SBI証券」の2社です。

楽天証券

楽天証券は、楽天経済圏の人には特におすすめのネット証券です。

私たち自身も楽天ユーザーで、楽天証券を長く使っていますが、画面が見やすくて初心者でも使いやすいという印象です。

日頃の買い物で貯めたポイントを、そのまま投資に回せるので、実質ノーリスクで投資を体験することも可能です。

SBI証券

SBI証券は、日本で口座開設数No.1の大手ネット証券です。

夫はSBI証券の口座も保有していますが、画面の情報量が多くて、初心者には少し見づらく感じる部分もあるようです。

一方で、慣れてきた方や、Vポイント・dポイントを活用して投資したい人にはメリットが大きいです。

【注意】銀行の窓口には近づかない

投資初心者がやってしまいがちなミスのひとつが、「なんとなく安心そうだから」と銀行の窓口でNISAを申し込んでしまうことです。

しかし、正直おすすめできません。

銀行や対面型の証券会社では、手数料が高めに設定されている商品をすすめられることが多く、

なかには「信託報酬(しんたくほうしゅう)」という運用コストが年1%以上かかる商品が当たり前のように紹介されるケースもあります。

気になる方は、実際に店舗で商品を見て、「信託報酬」や「購入時手数料」がいくらかかるのか、自分の目で確認してみてください。

NISAを始めてよかったこと

投資を始めてみて、私たちが「本当にやってよかった」と感じることがいくつかあります。

ここでは、実際に投資を始めた私たちが、どんな変化を感じたのかをお伝えします。

節約が目的ある行動になった

投資を始めてからは、節約したお金を「投資に回す」という目的が明確になったことで、行動に意味が生まれました。

たとえば今は、「毎月3万円を投資に回すために、どう節約するか?」という思考でお金を使っています。

無駄な支出を見直すことも、単なる我慢ではなく、将来への安心を買っている感覚になりました。

「稼ぐ → 節約 → 貯める → 投資 → 増やす」

この流れが定着してからは、無理なく自然に続けられるようになりました。

お金の知識がついて自信がついた

投資を始める過程で、お金に関する本やYouTubeをたくさん見て勉強するようになりました。

最初は「難しそう…」と思っていた金融用語も、少しずつ理解できるようになり、気づけば自分で判断して行動できる力がついていました。

お金の知識は、一生もののスキルだと感じています。

最初は少し勇気がいりますが、一歩踏み出せば、想像以上に自信を手に入れられると思います。

投資初心者は何から学べばいい?私たちの学び方

投資を始める前に「なにをどう学べばいいの?」と迷う方は多いと思います。

実際、私たちも最初はまったく知識がない状態からのスタートでした。

ここでは、私たちが実際に学んだ方法と、初心者におすすめの学び方をご紹介します。

最初に見たYouTube・読んだ本(初心者向け)

投資の入り口として一番わかりやすかったのが、「両学長 リベラルアーツ大学」のYouTube動画です。

特におすすめなのが、NISA・つみたて投資などの、初心者がつまずきやすいテーマをわかりやすくまとめてくれている点。

いずみ繰り返し見ているうちに、「なんとなくわかってきた」と感じるようになります!